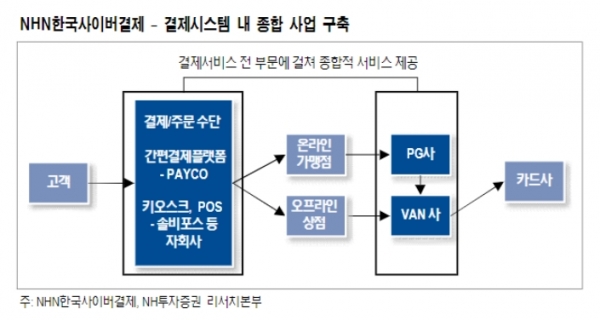

원스탑 지급결제 솔루션 제공

두마리 토끼를 잡을 수 있는 기회

[데일리그리드=김호성 기자] NH투자증권 조보람 연구원은 NHN한국사이버결제(060250)가 업종 내 최선호주라며 투자의견 Buy, 목표주가 90,000원으로 신규 제시했다.

목표주가 90,000원으로 커버리지 개시는 이는 현재가 대비 27%의 상승여력을 의미한다. 목표주가는 2021년 EPS 추정치에 Target multiple(PER) 35배 적용해 산정했다. Target multiple로 과거 5년 평균 PER을 40% 할증(2019~2022년 순이익 CAGR)해 적용했다.

투자 리스크는 경기 침체장기화로 인한 소비 위축, 쿠팡 등 대규모 가맹점 이탈로 인한 수익 감소, 대형 페이플랫폼(삼성페이, 카카오페이)과의 경쟁심화로 인한 마진 하락으로 들었다.

NHN한국사이버결제는 PG(Payment Gateway, 전자지급결제대행서비스), 온‧오프라인 VAN(Value Added Network, 부가통신사업자), O2O(Off-line to On-line) 서비스 등 온‧오프라인의 경계선에서 원스탑 지급결제 솔루션 제공한다.

조보람 연구원은 "코로나19 확산으로 인한 비대면 거래‧소비 급증으로 PG사업의 성장 모멘텀이 부각됐다. 2019~2022년 매출액 CAGR 25%로 추정하며 2020E~2022F ROE는 평균30%를 상회할 수 있을 것으로 예상된다"고 밝혔다.

그러면서 "NHN한국사이버결제는 모기업이자 간편결제 플랫폼인 페이코와의 연계를 통한 O2O 서비스를 확장하고, 글로벌 대규모 가맹점 확대를 통한 구조적 성장 기회를 보유하고 있다"면서 "지속적인 결제서비스 영역 확대 노력은 결제 패러다임 전환과 맞물려 그 성장세가 쉽게 사그러들지 않을 것으로 판단된다"고 덧붙였다.