장기 전망은 여전히 긍정적...방산 위주로 쏠리기 시작한 포트폴리오

[데일리그리드=김호성 기자] NH투자증권 최진명 연구원은 한국항공우주(047810)에 대해 투자의견 Hold를 제시했다.

최진명 연구원은 "사업 부진의 지속에도 불구하고 목표주가는 기존의 25,000원을 유지한다"면서 "하반기 발생하고 있는 실적 부진을 이전부터 추정치에 반영해왔으며, 최근의 경영환경을 추가로 반영하더라도 2021년 EPS 전망치에 대한 변화폭이 미미하기 때문"이라고 밝혔다.

최 연구원은 코로나19 사태의 여파가 잔존하고 있으며, 단기간에 실적을 회복할 가능성은 제한적으로 민수 사업에 대한 변화 검토가 필요한 시점이나, 내년 이후에는 마린온 무장헬기 도입여부 결정 등을 통해 분위기 반전이 가능할것으로 전망했다.

최 연구원은 "코로나19 사태의 지속에 따른 민수 사업의 실적 부진이 전반적 수익성을 저해하고 있는 상황"이라면서. "통계에 따르면 7월에도 항공기를 통한 여행자수는 2019년 대비 20% 수준에 그쳤기 때문에 기체부품사업 실적에도 부정적 여파가 지속되었을 것으로 판단된다"고 말했다.

그러면서 "질병 확산 사태의 극복 시점까지 수익성 관리를 철저히 하면서, 민수사업 구조에 대한 변화를 검토해야 시기로 경쟁사들의 통신/위상사업 투자 등도 유사한 맥락으로 판단되며, 공기업 특성상 정부의 적극적인 지원이 필요하다"고 전했다.

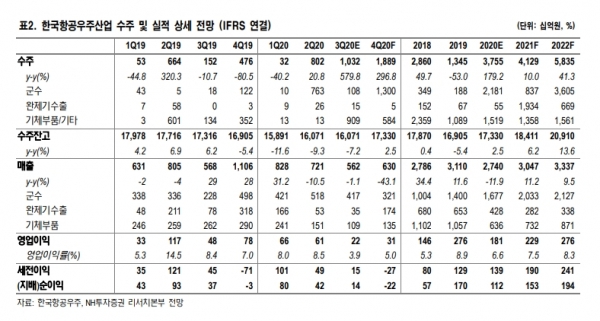

최 연구원은 2020년 3분기 실적으로 매출 5,615억원(-1.1% y-y), 영업이익 219억원(영업이익률 3.9%) 추정. 방산 부문의 성장이 지속되고 있지만, 민수사업 및 완제기수출의 차질로 전체 매출규모는 답보 상태였을 것으로 판단했다.

또한 기체부품사업의 경우 주요 고객사인 Boeing과 Airbus 역시 적자를 기록함에 따라 한국항공우주의 기체부품사업도 수익성의 훼손 불가피. 코로나19사태 이후 2019년 수주실적의 1.2배에 달하는 계약 취소가 나타남에 따라 관련 Value Chain 전반에 부정적 영향이 발생했다.

최 연구원은 "민수 사업의 부진과 방위 사업의 약진이 지속되면서, 연말에는 방위사업의 중요성이 부각될 전망"이라면서 "2021년에는 마린온 무장헬기 개발에 대한 타당성 평가 결과가 발표되며, RFX 사업에 대한 윤곽도 드러날 것으로 기대한다"고 덧붙였다.