[데일리그리드=김호성 기자] 대신증권 이동헌, 이태환 연구원은 현대건설(000720)에 대해 매출비중은 국내와 해외 각각 58%와 42%로 고르게 분산되어 대내외 불확실성에 따른 이익변동성이 낮고 수익성이 양호하다며 투자의견 매수(BUY), 목표주가 45,000원을 제시하며 건설주 최선호주로 추천했다.

목표주가는 2020년 BPS 62,388원에 타깃 PBR 0.7배를 적용했다. 타깃 PBR은 건설 3사(현대건설, 대림산업, GS건설) 과거 5년 평균치로 산출했다. 추정 PBR도 0.7배(항후 5년 평균 ROE 6.0%, COE 8.1%, 성장률 1%)를 적용했다.

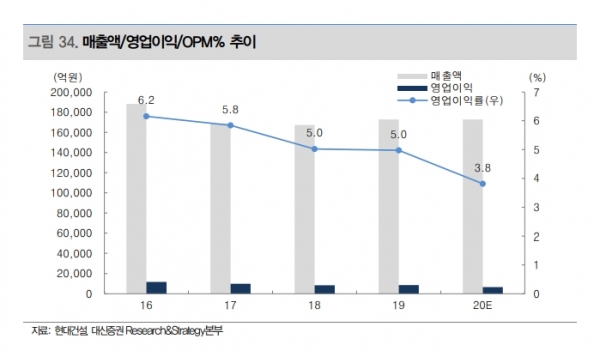

현대건설의 3Q20 실적은 매출액 4조420억원(-1% yoy), 영업이익 1400억원(-41% yoy)을 기록했다. 컨센서스 대비 매출액 -3%, 영업이익 -18% 하회했다. 코로나19로 인한 보수적 회계처리와 해외 공정지연 영향이다. 국내는 여전히 좋은 상황이다. 해외 손실은 시차를 두고 회복이 예상된다. 비전 2025 발표로 기존사업 확장 및 신사업 진출을 가속화하고 있다.

이동헌, 이태환 연구원은 "현대건설의 2020년 매출액은 17조2870억원(+0% yoy), 영업이익 6560억원(-23%)을 기록할 것으로 전망된다"면서 "연간 경영계획 매출액 17조4000억 원에는 부합하나 경영계획 영업이익 목표 1조원에는 크게 미달될 것으로 보인다며 코로나19의 영향이 반영되기 때문"이라고 설명했다. 하지만 "3분기를 기점으로 공사들이 안정되며 2021년 예상 영업이익은 8210억 원(+24% yoy)으로 회복될 것으로 전망된다"고 전했다.

연구원들은 "3분기까지 누적 신규수주는 21조8910억 원(+22% yoy)으로 연간 목표 25조1000억 원의 87%를 달성했다"면서 "최근 수주잔고는 65조5620억 원(+16% yoy)으로 4년치 일감 확보하고 있는 상태"라면서 "수주에서의 수익성 관리능력 증가로 내년부터 실적개선이 이어질 것"이라고 덧붙였다.